En immobilier, il existe différentes notions de surfaces administratives, ayant chacune ses spécificités et qu’il n’est pas toujours aisé de comprendre. Ces dernières servent à des différentes étapes de l’acte de construire. Ainsi, savoir faire la différence est primordial pour bien construire, vivre, aménager, louer voire vendre le bien souhaité. Découvrons ensemble les surfaces utilisées, à savoir l’emprise au sol, la surface taxable, la surface de plancher et la surface habitable.

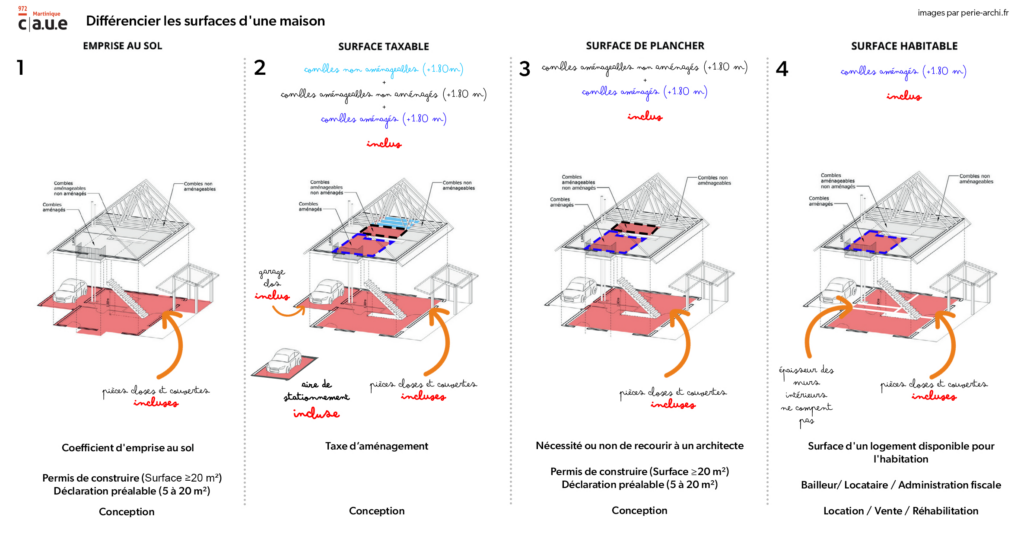

L’emprise au sol permet de savoir s’il s’agira d’un Permis de Construire (PC ≥ 20 m²) ou d’une Déclaration Préalable (DP = 5 à 20 m²) de travaux qui sera requis pour votre futur projet.

C’est l’empreinte du bâtiment.

Elle permet de calculer le coefficient d’emprise au sol. Pour obtenir le coefficient d’emprise au sol d’un terrain, on divise la surface de sol occupée par le bâtiment par la surface totale du terrain.

La surface taxable sert principalement de base de calcul aux impôts pour le calcul de la taxe d’aménagement (T.A). Cette taxe s’applique à tous les projets de construction ou d’agrandissement qui font l’objet d’une déclaration préalable ou d’un permis de construire ou d’aménager.

La surface de plancher permet de déterminer, comme l’emprise au sol, le type d’autorisation d’urbanisme (DP ou PC) qui sera requis pour votre futur projet. Au-delà d’une certaine surface de plancher, il est nécessaire de recourir à l’architecte ( 150 m² surface de plancher)

La surface habitable est régit par l’article R. 111-2 qui stipule :

« La surface habitable d’un logement est la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d’escaliers, gaines, embrasures de portes et de fenêtres. » Il s’agit de donc de la surface d’un logement disponible pour l’habitation. Elle doit apparaître dans un bail locatif